Ofenbau findet bekanntlich beim Kunden statt. Zwar legen Arbeitsverträge eine Tätigkeitsstätte fest, grundsätzlich der Sitz des Arbeitgebers, dies entspricht jedoch nicht der arbeitstäglichen Realität vieler Ofenbauer. Die meisten Betroffenen sind außerhalb der Geschäftsräume unterwegs, primär bei beziehungsweise für Kunden.

Deshalb handelt es sich beim Ofenbau um eine Tätigkeit, bei der sich die sogenannte erste Tätigkeitsstelle mitunter nicht immer eindeutig festlegen lässt. Ofenbauer verbringen einen Großteil ihrer Arbeitszeit vor Ort auf verschiedenen Baustellen und steuern beziehungsweise unterstützen bei den Projekten ihre Mitarbeiter. Besuche am Firmensitz erfolgen zwar üblicherweise trotzdem, werden zunehmend aber seltener, da die Abstimmung mit der Betriebsführung beziehungsweise die Dokumentation der Leistungen im Zeitalter der digitalen Kommunikation zunehmend ortsunabhängig ausgeführt und digital übermittelt werden kann.

Eine Überprüfung lohnt sich oftmals

Aus steuerlichen Gründen lohnt es sich für Betroffene durchaus zu prüfen, ob bei ihnen unter Umständen keine erste Tätigkeitsstätte vorliegt. Ein Urteil des Bundesfinanzhofes (BFH VI R 27/21), präzisiert die notwendigen Voraussetzungen. Die erste Tätigkeitsstätte ist demnach die ortsfeste betriebliche Einrichtung des Arbeitgebers, der der Mitarbeiter dauerhaft zugeordnet ist. Der BFH betont, dass eine (stillschweigende) Zuordnung zu einer ortsfesten betrieblichen Einrichtung nicht schon daraus folgt, dass der Arbeitnehmer diese Einrichtung nur gelegentlich aufsucht und ansonsten überwiegend außerhalb arbeitet. Mit der Verbreitung der digitalen Möglichkeiten der Zusammenarbeit haben sich die Gründe des Besuches des Firmensitzes weiter reduziert. Das Abholen oder Bringen von Dokumenten, das Abhalten von Besprechungen oder das unterzeichnen von Verträgen, all dies ist heute ohne persönliches Treffen möglich.

Wann liegt eine erste Tätigkeitsstätte vor?

In dem Fall eines Feuerwehrmannes (BFH VI R 48/20) wurde dagegen gerichtlich festgelegt, dass auch wenn ein Arbeitnehmer an mehreren Orten eingesetzt wird, eine bestimmte Wache/Station eine erste Tätigkeitsstätte sei, wenn dort regelmäßig Bereitschaftszeiten abgeleistet werden. Im entschiedenen Fall des Feuerwehrmannes war dieser 112 Einsatztage in einer bestimmten Feuerwache und verbrachte zusätzlich Bereitschaftszeiten dort.

Liegt keine erste Tätigkeitsstätte vor, beginnt mit dem Verlassen der Wohnung steuerlich eine beruflich veranlasste Auswärtstätigkeit.«

Das Nichtvorhandensein einer erster Tätigkeitstätte hat erhebliche, steuerliche Vorteile für Betroffene. Das entschiedende Kriterium ist die dauerhafte Zuordnung, welche unbefristet oder mehr als 48 Monate gilt (§ 9 Abs. 4 S. 2 und 3 EStG). Denn im lohnsteuerlichen Reisekostenrecht ist entscheidend, ob der Arbeitnehmer eine erste Tätigkeitsstätte hat oder mangels einer solchen bei Verlassen der Wohnung von einer beruflich veranlassten Auswärtstätigkeit ausgegangen wird. Folgende Aufwendungen können im Fall des Fehlens einer ersten Tätigkeitsstätte steuerlich geltend gemacht werden:

die Versteuerung des geldwerten Vorteils für den Weg von der Wohnung zur Arbeitsstätte nach der 0,03-Prozent-Bruttolistenpreisregelung bei einer Firmenwagengestellung entfällt;

die Entfernungspauschale von 38 Cent für jeden vollen Kilometer bei Benutzung eines eigenen Pkw des Arbeitnehmers kann nicht nur für die einfache Entfernung, sondern für jeden tatsächlich gefahrenen Kilometer angesetzt werden;

bei einer Auswärtstätigkeit mit mehr als acht Stunden Abwesenheit von der Wohnung kann die Verpflegungspauschale von aktuell 14 Euro geltend gemacht werden.

Die Zuordnung zu einer ersten Tätigkeitsstätte muss nicht im Arbeitsvertrag explizit erfolgen. Vielmehr entspricht es der Lebenswirklichkeit, dass der Arbeitnehmer der betrieblichen Einrichtung des Arbeitgebers zugeordnet ist. Die stillschweigende Zuordnung des Arbeitnehmers zu einer ortsfesten betrieblichen Einrichtung des Arbeitgebers ergibt sich allerdings nicht allein daraus, dass der Arbeitnehmer diese Einrichtung gelegentlich zur Ausübung seiner Tätigkeit aufsuchen muss, im Übrigen aber seine Arbeitsleistung überwiegend außerhalb dieser festen Einrichtung erbringt. Mit anderen Worten: Bei einem weiträumigen Tätigkeitsgebiet – bspw. bei Teamleiter liegt unter Umständen keine erste Tätigkeitsstätte vor. Ebenso kann vom Arbeitgeber ein Sammelpunkt als Treffpunkt bestimmt werden, welcher als erste Tätigkeitsstätte gelten kann. Das Homeoffice beziehungsweise das häusliche Arbeitszimmer ist hingegen in der Regel als erste Tätigkeitsstätte steuerlich nicht anerkannt – es sei denn, es ist ausdrücklich im Arbeitsvertrag als solche festgelegt. Selbst dann wären allerdings die aufgezeigten, steuerlichen Vorteile nicht anwendbar, da bspw. keine Auswärtstätigkeit erfolgt. Allerdings kann im Homeoffice die Pauschale von 6 EUR/ täglich angesetzt werden.

Der „Bauleiter-Fall“ als Orientierung für die Praxis

Der Streitfall, aus dem das besagte Urteil des Bundesfinanzhofes resultiert, betraf zwar einen Bauleiter; der Grundsatz gilt aber grundsätzlich für jegliche Mitarbeiter mit einem vergleichbaren Arbeitsmodell. Nach Zeugenaussagen hatte der Bauleiter vom Arbeitgeber keine Anweisungen zum Arbeitsort erhalten, lediglich zu seinem Arbeitsgebiet, womit ein Unterschied zu ausführenden Mitarbeitern besteht. Da keine eindeutige Zuordnung zu einer ersten Tätigkeitsstätte vorlag und die zeitlichen Kriterien für das Vorliegen einer ersten Tätigkeitsstätte nicht erfüllt waren (unbefristet, gesamte Dauer des Dienstverhältnisses oder ein Zeitraum von mehr als 48 Monaten, vgl. § 9 Abs. 4 S. 4 EStG), lag beim Bauleiter mit Verlassen der Wohnung eine beruflich veranlasste Auswärtstätigkeit vor. Somit profitierte er schlussendlich von den aufgezeigten Steuervorteilen.

Manchen Projektleitern gibt der Arbeitgeber nicht das Arbeitsgebiet, sondern den Arbeitsort konkret vor. Dennoch liegt eine erste Tätigkeitsstätte nur vor, wenn an zwei vollen Tagen in der Woche oder mehr als einem Drittel der regelmäßigen Arbeitszeit an einer bestimmte Tätigkeitsstätte gearbeitet wird, wie Rz. 9 des BMF-Schreibens vom 25.11.2020 konkretisiert. Verpflegungsmehraufwand kann allerdings steuerlich geltend gemacht werden, wenn die Abwesenheit vom Wohnort länger als acht Stunden beträgt. Dabei werden auch die An- und Abreisezeiten berücksichtigt, die nicht zur Arbeitszeit zählen. Entsprechend werden nur Vollzeitkräfte diese steuerlichen Vergünstigungen nutzen können.

Die stillschweigende Zuordnung des Arbeitnehmers zu einer ortsfesten betrieblichen Einrichtung ergibt sich nicht allein daraus, dass diese Einrichtung gelegentlich aufgesucht wird.«

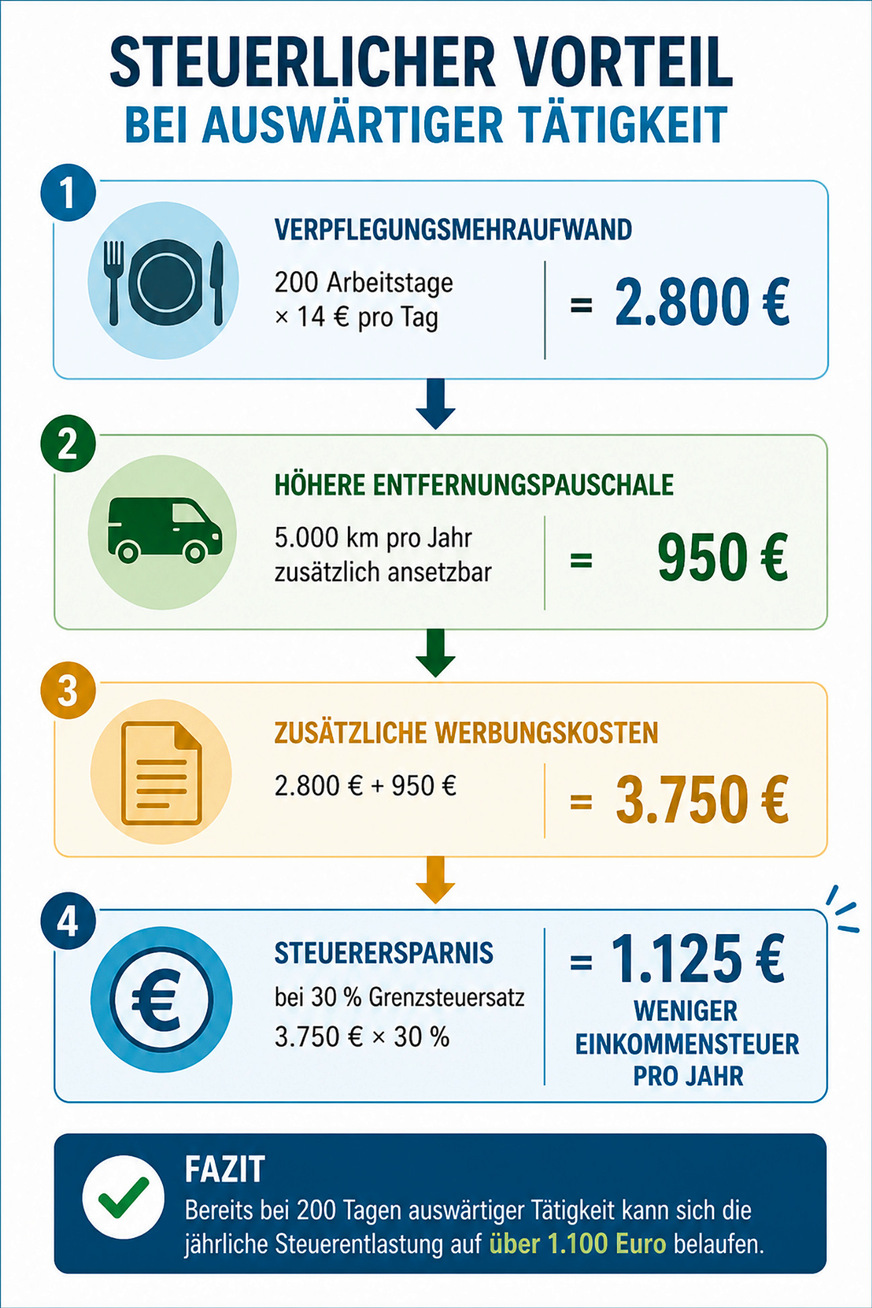

Eine Beispielrechnung (sihe Grafik) zeigt die steuerlichen Auswirkungen auf: Können bei 200 Arbeitstagen auswertiger Tätigkeit jeweils 14 Euro Verpflegungsmehraufwand angesetzt werden, ergibt sich ein Betrag von insgesamt 2.800 Euro. Werden im Jahr 5.000 km gefahren, steigt die Entfernungspauschale aufgrund der doppelten, nicht einfachen Berechnung um 2.500 km bzw. 950 EUR an. Damit vermindert sich die steuerliche Belastung eines Betroffenen um über 3.750 EUR. Bei einem Grenzsteuersatz von 30 Prozent würden jährlich 1.125 Euro weniger an Einkommenssteuer anfallen.

Sicherlich ergeben sich im Einzelfall Unsicherheiten, inwieweit das Finanzamt der entsprechenden Argumentation folgt. Da die Fakten aber im Rahmen der Steuererklärung den Sachverhalt eindeutig aufzeigen, besteht nicht das Risiko in den Verdacht der bewussten Steuerverkürzung zu geraten, die Nichtanerkennung führt steuerlich zur bisherigen Situation.

Folgt das Finanzamt nicht den Angaben, kann ein kostenloser Einspruch innerhalb der Frist eines Monats nach Zustellung des Bescheids formlos eingereicht werden. Dabei kann der Arbeitgeber um ein Dokument gebeten werden, dass die tatsächliche Situation beschreibt.

Thomas Schneider

Autor

Thomas Schneider ist Dipl.-Kaufmann. Er beschäftigt sich insbesondere mit mittelständischen, oft familiengeführten Unternehmen. Einen Schwerpunkt stellt die steuerliche Gestaltung an der Schnittstelle von Familie und Unternehmen bzw. der freiberuflichen Praxis dar.

Foto: Thomas Schneider

Foto: KI-generiert

Beispielrechnung

Jetzt weiterlesen und profitieren.

+ K&L E-Paper-Ausgabe – acht Ausgaben im Jahr + Kostenfreien Zugang zu unserem Online-Archiv