Die Modulbauweise wird in Zukunft eine größere Rolle spielen.

Die Bauwirtschaft agiert in einem schwierigen wirtschaftlichen Umfeld – und soll dabei noch eine Transformation leisten. Szenarien, wie das gelingen kann und welche Entwicklungen, Chancen und Schwierigkeiten für die Branche bevorstehen, entwirft eine Studie zu den Megatrends am Bau bis 2035. Dabei zeigt sich: Zumindest in den ersten Jahren des Betrachtungszeitraums wird von Experten eine verhaltene Konjunktur erwartet.

Gleichzeitig steht die Branche vor großen Bauaufgaben - und muss mit dem demografischen Wandel zurechtkommen, dessen Folgen das Bauhandwerk zunehmend selbst betreffen, sprich: Fachkräftemangel bei gleichzeitiger Alterung der Belegschaft.

Echte Chancen für das Handwerk bietet laut Studie vor allem die Umstellung auf innovative Bauansätze und die Bereitschaft zu einer grundlegenden digitalen Transformation der Unternehmensprozesse.

Ausgangslage: Baubedarf hoch, Produktivität gering – und Rahmenbedingungen schwierig

Egal ob Tiefbau (Bahn, Straße, Leitungsbau), Hochbau (Wohnungsengpässe) oder Bestandsbau (Klimaneutralität bis 2045/50) – der Bedarf ist überall dringend, auch wenn die Auftraggeberseite bislang zögerlich agiert. Die Produktivität im Bausektor ist allerdings eher in mittleren Bahnen unterwegs und droht in den nächsten Jahren mangels Arbeitskräftereservoir tendenziell zu schrumpfen.

Gleichzeitig erfordert die digitale, strukturelle und nachhaltige Transformation der Bauwirtschaft umfangreiche Investitionen in neue Prozesse, Methoden und Materialien. Die immense Innovationsleistung, die von den Unternehmen der Branche unter diesen Umständen erbracht werden muss, fällt somit ausgerechnet in eine schwierige Phase, die mutmaßlich noch einige Jahre von wirtschaftlicher Schwäche geprägt sein könnte. Wie können Handwerksunternehmen diese Umstände erfolgreich meistern?

Im Baugewerbe dürfte es aus Sicht von Experten zu deutlichen Konzentrationsprozessen kommen.«

Kreislaufwirtschaftliche Bauansätze machen das Bauen effizienter

Kreislaufwirtschaftliche Bauansätze haben besonders gute Startbedingungen, da sich Bauen im Bestand, Urban Mining und modulare oder serielle Ansätze sowie Gebäudesensorik kombinieren lassen und so Klimavorgaben und das Bedürfnis nach einer Effizienzsteigerung der Bauprozesse zugleich erfüllen können.

Die Baustoffindustrie wird durch Einbindung von Materialien aus Urban Mining-Beständen in ihre Produktionsprozesse teilweise unabhängiger von Rohstoffverfügbarkeiten. Auch bei der verarbeitenden Seite dürfte die Transformation der Bauwirtschaft zu einem zirkularen Geschäftsmodell im Zeitraum bis 2035 voranschreiten. Die derzeitige Reaktionstendenzen gegen Nachhaltigkeitsmodelle werden von dem Expertenpanel als Rückzugsgefechte gewertet, die bis 2035 hinter uns liegen werden.

Modulares Bauen wird zulegen – aber nicht unbedingt als Geschäftsmodell für das Handwerk

Durch die Vereinfachung und Vereinheitlichung von Typenbaugenehmigungen dürfte das modulare Bauen bis 2035 wesentlich an Fahrt gewinnen, nicht zuletzt in Kombination mit schlüsselfertigen Bauleistungen. Für das Gros der kleineren Unternehmen im Bauhandwerk dürfte sich dieses Geschäftsmodell aber weniger eignen.

Konzentrationsprozesse und demografischer Wandel als Hebel für die (digitale) Transformation

Im Baugewerbe dürfte es aus Sicht unserer Experten zu deutlichen Konzentrationsprozessen kommen, wobei die Tendenz, die bereits in den letzten Jahren zu erkennen war, sich beschleunigen dürfte: Mehr Betriebe geben auf oder gehen zusammen – tendenziell wird also das dünne obere Ende des Bauhauptgewerbes größer, während der Mittelstand von ca. 9.000 Firmen zwischen 20 und 199 Beschäftigten durch Konzentrationsprozesse kleiner wird.

In der Breite gibt es nach wie vor einen sehr großen regionalen Markt, den die Mittelständler und Bauhandwerker vor Ort als lokale Champions abdecken können.«

Auch aus der Masse der kleinen Betriebe (ca. 74.000 im Bauhauptgewerbe und nochmals über 200.000 kleinen Betriebe in den Gewerken des Ausbauhandwerks) werden sicher einige Firmen wegfallen oder durch Zusammenschlüsse in die nächstgrößere„Liga“ wechseln. Wie radikal die erwartete Schrumpfkur im Baugewerbe ausfallen wird, hängt vor allem davon ab, wie gut es den kleineren Unternehmen gelingen wird, sich den neuen Anforderungen an das Baugeschäft anzupassen.

Nun haben Kleinunternehmen und kleinere Mittelständler durch ihre größere Flexibilität auch einen gewissen Wettbewerbsvorteil, da es ihnen grundsätzlich mit weniger Aufwand möglich ist, ihre Arbeitsprozesse und Arbeitsfelder umzustellen.

Zauberwort Diversifizierung

Ohne Diversifizierung wird es für die kleineren Unternehmenseinheiten mit weniger als 10 Millionen Umsatz im Jahr schwieriger, sich mit Bauleistungen, die ihren Kapazitäten entsprechen, gegen schlüsselfertige Lösungen der größeren Generalunternehmen im Wettbewerb zu behaupten, die auf Robotik, KI-unterstütztem Projektmanagement und Vorfertigungsanwendungen basieren werden.

Während die Kleinstunternehmen sich spezialisieren oder in größere, regional organisierte Bauteamzusammenhänge mit anderen lokalen Akteuren einreihen, so der Entwurf aus den Expertenschätzungen, bewegen sich Mittelständler künftig eher als Anbieter von systemischen oder schlüsselfertigen Lösungsansätzen auf dem Markt, wenn sie die dafür nötigen Investitionen aufbringen. Ihre künftigen Marktchancen sind durch die von den neuen Technologien und Baumethoden erwarteten Produktivitätsgewinne deutlich, zumal auch erste Start-Ups auf Basis digitaler Bauansätze den Markt betreten und Wege für neue Geschäftsmodelle anzeigen.

Die mittelgroßen Betriebe haben für ein Gros der Aufträge aus Expertensicht wenig Konkurrenz von den großen„Frachtern“ der Branche zu erwarten, auch wenn diese sich bereits aktuell als Trendsetter für serialisierte und modulare schlüsselfertige Lösungen in Szene setzen. Denn auch die Bauindustrie-Branchenriesen im Hochbau sind letztendlich Bauunternehmen, die sich bei ihren Projekten am regionalen Umkreis ihrer Standorte orientieren und ohnehin meist erst bei Projektgrößen ab einer gewissen Millionenhöhe aktiv werden.

In der Breite gibt es nach wie vor einen sehr großen regionalen Markt, den die Mittelständler und Bauhandwerker vor Ort als lokale Champions abdecken können. Wobei der Trend zum Systembau es keinesfalls ausschließt, dass größere Baukonzerne doch „durch die Hintertür“ in diesen Projekten eine wesentlich stärkere Rolle spielen könnten als heute.

BauInfoConsult

Info

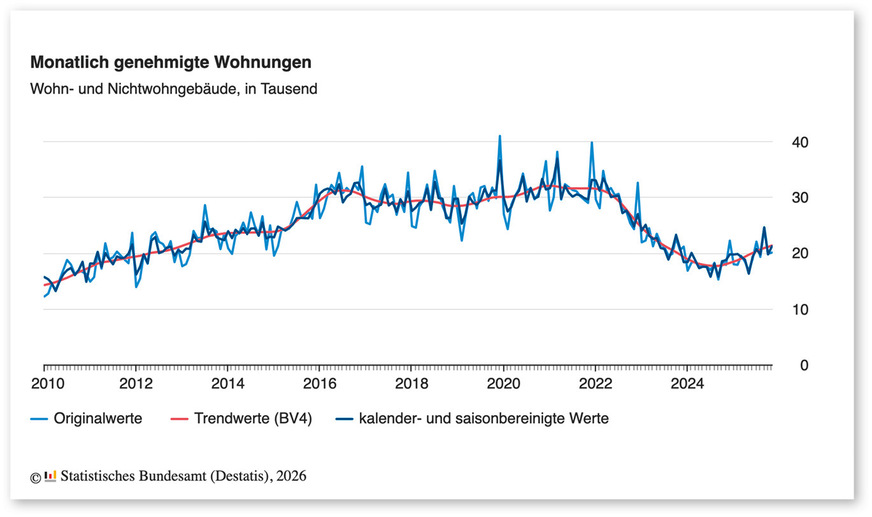

Januar bis November 2025: Aufwärtstrend bei Ein- und Mehrfamilienhäusern hält an

Im Zeitraum von Januar bis November 2025 wurde in Deutschland der Bau von 215 500 Wohnungen in neuen sowie bereits bestehenden Gebäuden genehmigt. Das waren 11,3 % oder 21 900 Wohnungen mehr als von Januar bis November 2024.

In neu zu errichtenden Wohngebäuden wurden von Januar bis November 2025 insgesamt 175 200 Wohnungen genehmigt, das waren 13,9 % oder 21 400 Neubauwohnungen mehr als im Vorjahreszeitraum. Dabei stieg die Zahl der Baugenehmigungen für Einfamilienhäuser um 17,0 % (+5 900) auf 40 700. Bei den Zwei-familienhäusern nahm die Zahl genehmigter Wohnungen um 1,6 % (-200) auf 11 500 ab. In Mehrfamilienhäusern, der zahlenmäßig stärksten Gebäudeart, genehmigten die Bauaufsichtsbehörden 114 800 Neubauwohnungen. Das war ein Anstieg um 13,5 % (+13 700) gegenüber dem Vorjahreszeitraum. Die Zahl der genehmigten Wohnungen in Wohnheimen stieg im Vergleich zum Vorjahreszeitraum um 32,9 % (+2 000) auf 8 200 Wohnungen.

In neuen Nichtwohngebäuden wurden von Januar bis November 2025 insgesamt 3 500 Wohnungen (-15,7 %; -700) genehmigt. Hierunter fallen zum Beispiel Hausmeisterwohnungen in Schulgebäuden oder Wohnungen in Innenstadtlagen über Gewerbeflächen.

Als Umbaumaßnahme in bestehenden Wohn- und Nichtwohngebäuden wurden von Januar bis November 2025 insgesamt 36 800 Wohnungen genehmigt, das waren 3,1 % oder 1 100 Wohnungen mehr als im gleichen Zeitraum des Jahres 2024.

Statistisches Bundesamt (Destatis)

Foto: Destatis

Jetzt weiterlesen und profitieren.

+ K&L E-Paper-Ausgabe – acht Ausgaben im Jahr + Kostenfreien Zugang zu unserem Online-Archiv