„Nur zwei Dinge sind sicher: der Tod und die Steuer“ wusste Benjamin Franklin bereits vor mehr als 200 Jahren. Wobei Tod und Steuer aufgrund der Erbschaftssteuer eng zusammenhängen. Wann und wie der Todesfall eintritt ist nicht vorhersehbar. Manche Menschen sterben plötzlich und unerwartet, andere bedürfen vorab der Pflege.

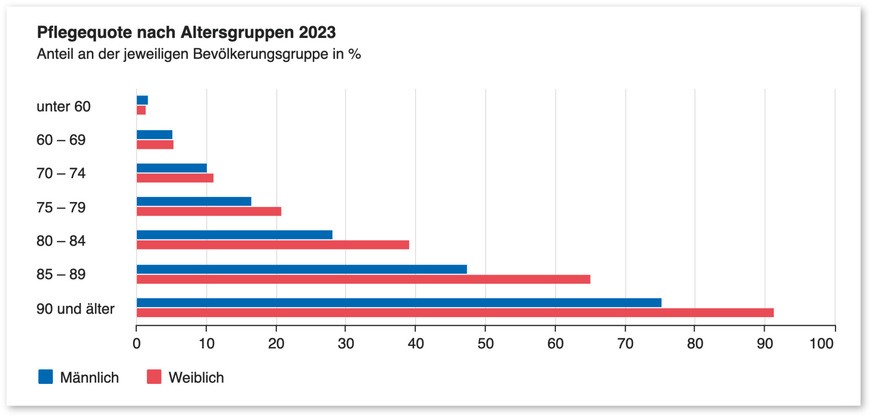

Besondere Selbstständige sind über den offiziellen Ruhestandseintritt hinaus beruflich aktiv und erwarten, bzw. erhoffen ein rasches Ableben. Die Realität ist allerdings eine andere. Auf www.destatis.de sind unter innerhalb des Themenbereiches„Demografischer Wandel“ Daten für einzelne Jahrgänge aufgeführt. Wenig überraschend nimmt die Anzahl der Pflegefälle mit dem Lebensalter zu. Ab 80 Lebensjahren sind 28% der Männer und 39 % der Frauen betroffen, ab 90 Lebensjahren 75 % der Männer und 91 % der Frauen. Je älter Menschen werden, umso größer die Wahrscheinlichkeit zum Pflegefall zu werden, so die nicht erfreuliche, gleichwohl realistische Aussicht. Dieses Risiko wird beim Vermögensübergang auf die nachfolgende Generation selten berücksichtigt: die Möglichkeit, dass Betroffene selber und/ oder der Ehepartner zum Pflegefall werden. Die Leistungen der gesetzlichen Pflegeversicherung decken die damit verbundenen Kosten nicht ab, Betroffene müssen einen Eigenanteil tragen. (Ehemalige) Selbstständige sind in besonderem Maße betroffen, da häufig nur geringe gesetzliche Rentenansprüche erworben wurden, oftmals Vermögenswerte, primär der Betrieb bzw. dessen Verkaufserlöse. Häufig sind Wertpapierdepots oder Immobilien vorhanden, deren Erträge den Ruhestand finanzieren sollen.

Die Eigenbeteiligung nimmt aufgrund der Zuschüsse der Pflegekasse auf den einrichtungseinheitlichen Eigenanteil im Zeitablauf ab. Seit 2024 betragen diese Zuschüsse: im ersten Aufenthaltsjahr im Pflegeheim 15 Prozent und steigen auf 75 Prozent im vierten Jahr an. Nicht bezuschusst werden die Kosten für Unterbringung, für Verpflegung und für Investitionen des Pflegeheims. Pflegende zahlten im Bundesdurchschnitt 2024 pro Monat im ersten Aufenthaltsjahr in einer Einrichtung einen Eigenanteil von 2.871 Euro. Im zweiten Jahr betrug der Eigenanteil 2.620 Euro. Im dritten Aufenthaltsjahr mussten zu pflegende Menschen 2.284 Euro zuzahlen. Ab dem vierten Aufenthaltsjahr betrug der persönliche Anteil 1.865 Euro.

Die wenigsten (ehemaligen) Kaminbauer können diese Kosten tragen, zumal nicht selten auch der Ehepartner pflegebedürftig wird, womit sich die monatliche Belastung auf fast 6.000 EUR erhöht.

Die Möglichkeit zum sprichwörtlichen „Pflegefall“ zu werden ist unangenehm, entsprechend wenige Menschen setzen sich damit auseinander.«

Spezielle Situation (ehemaliger) Selbstständiger

Da der Vermögensübergang bei einem Unternehmensbesitz Herausforderungen bietet, bereiten die meisten Kaminbauer den Vermögensübergang an die nachfolgende Generation vor. Hohe Freibeträge sowie moderate Steuersätze bei der Vererbung an nahe Angehörige, Sonderregeln für selbstbenutzte Immobilien und das eigene Unternehmen, halten die finanzielle Belastung der Erben meistens überschaubar. Allerdings wird die zeitliche Perspektive oft vernachlässigt. Rückwirkend können über 10 Jahre Vermögensüberträge bzw. Schenkungen im Pflegefall relevant werden.

Die Pflegekasse kann nicht alle Kosten decken, der Eigenanteil der Betroffenen steigt weiter an. Über eine private Pflegezusatzver-sicherung verfügen nur Wenige. Verfügen die Betroffenen im Ruhestand über die notwendigen, regelmäßigen Geldzuflüsse, besteht kein Problem. Dies wird allerdings meistens die Ausnahme darstellen. Dabei sind (ehemalige) Selbstständige überdurchschnittlich betroffen. Häufig wurden nur geringe Rentenansprüche erworben, für die Absicherung im Alter aber Vermögenswerte aufgebaut, die der Sicherstellung des Lebensstandards dienen sollen. Selbstständige sind hier meistens besser aufgestellt, als abhängig Beschäftigte. Diese Vermögenswerte sollten einerseits den Ruhestand (mit) finanzieren, andererseits der Nachfolgegeneration vererbt werden, teilweise erfolgten bereits Schenkungen. Dieser Übergang ist allerdings im Pflegefall bedroht.

Die häufig vorhandene, selbstgenutzte Immobilie mag zur Reduktion der finanziellen Belastung beitragen, erhöht allerdings nicht das Einkommen, allenfalls eine Vermietung mag im Pflegefall eine Möglichkeit darstellen. Ebenso ist die weitere Berufstätigkeit, selbst im reduzierten Umfang für Ältere im Pflegefall nicht mehr möglich. .

Staatliche Unterstützung

Niemandem wird die stationäre Pflege verweigert, weil er nicht die Kosten tragen kann. Vielmehr übernimmt der Staat diese über die Sozialhilfe. Bevor diese Hilfe zur Pflege gewährt wird, musst jedoch das eigene Vermögen aufgebraucht werden. Seit 2024 dürfen als Schonvermögen nur noch 10.000 Euro behalten werden. Auch das Einkommen des Ehepartners wird berücksichtigt. Verfügt er oder sie über entsprechendes Vermögen oder Einkommen, um die Pflege zu finanzieren, erhalten Betroffene keine Sozialhilfe. Ersparnisse für Beerdigung und Grabpflege werden nicht angetastet, wenn der Betrag angemessen und in einer Sterbegeldversicherung oder einem Bestattungsvorsorgevertrag angelegt wurde. Lebt der Partner noch in der gemeinsamen Immobilie, während der Betroffene im Pflegeheim ist, ist diese Immobilie geschützt und muss nicht veräußert werden.

Reicht im Ruhestand das Einkommen für den möglichen Pflegefall voraussichtlich nicht aus, gilt es vorzusorgen.«

Wenn die Einkünfte, inklusive Rentenzahlungen, nicht für die Pflegeheimkosten reichen, werden Kinder von Pflegebedürftigen allenfalls im Ausnahmefall finanziell herangezogen. Seit 2020 müssen Kinder für die Pflegekosten ihrer Eltern teilweise aufkommen, wenn ihr Jahresbrutto-einkommen über 100.000 Euro liegt (§ 94 Abs. 1a SGB XII). Vermögen, das die Kinder besitzen, bspw. eine eigene Immobilie, wird nicht für den Elternunterhalt berücksichtigt.

Gestaltung von Schenkungen

Reicht im Ruhestand das Einkommen für den möglichen Pflegefall voraussichtlich nicht aus, gilt es vorzusorgen. Dabei bezieht sich Gestaltungsbeginn nicht auf den möglichen Todesfall, sondern den Eintritt der Pflegebedürftigkeit, womit ein Beginn ab dem 60 Lebensjahr nicht zu früh gewählt ist.

Der Vermögensübertrag, insbesondere des Betriebs, an die nachfolgende Generation streben Betroffene meist ohnehin an. Wie aufgeführt führen die gesetzlichen Regelungen im Todesfall nur bei großen Vermögen zu hohen Belastungen, der Unternehmensübergang wird zusätzlich geschützt. Dies gilt jedoch nicht für den Pflegefall. Das Sozialamt kann mit Antrag auf Sozialleistungen bis zu zehn Jahre vor Bezugsbeginn auf Schenkungen zurückgreifen. Notwendige Informationen müssen bereitgestellt und Bankauszüge vorgelegt werden. Das Erstaunen, die Enttäuschung, mag bei einer 23-jährigen Enkelin groß sein, die bspw. zur Volljährigkeit einen Geldbetrag geschenkt bekam und diesen nun abtreten muss.

Einerseits besteht die Möglichkeit im Rahmen des Vermögensübertrages ohnehin vorgesehene Schenkungen vorzuziehen, wobei wie im Erbfall die 10-Jahres-Frist gilt. Ist eine monatliche Schenkung in regelmäßigen Raten vorgesehen, könnte das Sozialamt ebenfalls zehn Jahre zurückgehen. Allerdings gibt es die Möglichkeit notariell einen Schenkungsvertrag aufzusetzen, womit die Schenkung direkt zu Beginn in voller Höhe als Schenkung gewertet wird. Womit die 10-Jahres-Frist exakt zehn Jahre nach Beginn endet, während ansonsten auf Zahlungen innerhalb der letzten zehn Jahre zugegriffen werden könnte.

Eine weitere Ausgestaltung sind spezielle Schenkungen, die einem festgelegten Zweck dienen.«

Eine weitere Ausgestaltung sind spezielle Schenkungen, die einem festgelegten Zweck dienen. Die Schenkung muss für diesen Zweck eingesetzt, aufgebraucht werden, der Erwerb von Vermögensgüter würde Forderungen der Pflegekasse verursachen, wenn bspw. Kinder beim Immobilienkauf unterstützt werden. Diese zweckgebundenen Schenkungen blieben im Rahmen von Schenkungs- bzw. Erbschaftssteuer relevant, werden aber im Pflegefall nicht berücksichtigt. Der Geldbetrag sollte überwiesen und der Verwendungszweck auf der Überweisung angeführt sein. Dabei können auch größere Summen fließen, wenn es sich bspw. um die Hochzeit des Sohnes oder die Meisterschule der Enkelin handelt. Ebenso können Dritte bei einem Auslandsaufenthalt oder beim Führerscheinerwerb unterstützt werden.

Weiterhin können bestimmte Kosten direkt übernommen werden, wenn bspw. ein gemeinsamer Familienurlaub durch die ältere Generation bezahlt wird.

Häufig werden Sparpläne für Nachfahren abgeschlossen, die bspw. am 18. Geburtstag dem Empfänger zur Verfügung stehen. Bei einem solchen Vorgehen wäre zu erwägen, darauf zu verzichten und vielmehr es den Eltern zu ermöglichen, Sparpläne einzurichten, bspw. mit den angeführten Einsparungen bei der Urlaubsreise.

Werden Enkelkinder betreut, sollten die Aufwendungen, insbesondere die Fahrtkosten, den Eltern belastet werden. Wird mit zeitlichem Abstand eine nicht identische Summe für einen bestimmten Zweck verschenkt, liegt kein Gestaltungsmissbrauch vor.

Eine weitere Möglichkeit des Vermögensübertrages besteht in der Beschäftigung von Angehörigen, insbesondere Jugendlicher, deren Einkommen unterhalb des Grundfreibetrages liegt und damit steuerfrei wäre, wobei allerdings im Einzelfall die Freiheit der Sozialversicherungsbeiträge zu prüfen ist. Diese Möglichkeit wurde bereits in„Kachelofen & Kamin“ Ausgabe Mai 2021 aufgezeigt, wobei die Ausführungen an die heutige Rechtslage angepasst werden müssten.

So sinnvoll die Gewährung eines Nießbrauchs sein mag, schützt dieser nicht vor Ansprüchen des Sozialamtes. Geben Betroffene das Nießbrauchrecht auf, könnte das Sozialamt die Mieterträge einfordern.

Thomas Schneider

Foto: Statistisches Bundesamt (Destatis), 2025

Autor

Thomas Schneider ist Dipl.-Kaufmann. Er beschäftigt sich insbesondere mit mittelständischen, oft familiengeführten Unternehmen. Einen Schwerpunkt stellt die steuerliche Gestaltung an der Schnittstelle von Familie und Unternehmen bzw. der freiberuflichen Praxis dar.

Foto: Thomas Schneider

Jetzt weiterlesen und profitieren.

+ K&L E-Paper-Ausgabe – acht Ausgaben im Jahr + Kostenfreien Zugang zu unserem Online-Archiv